Зачем вообще сейчас лезть в недвижку

В 2025 году недвижимость снова становится «тихой гаванью» на фоне турбулентных валют и нестабильных ставок. Банковские депозиты дают в среднем 9–11% годовых до налогообложения, а аренда в крупных городах при грамотной покупке вытягивает 7–10% чистыми плюс рост стоимости объекта на 5–8% в год. Поэтому вопрос не «покупать или нет», а какой формат выбрать: инвестиции в новостройки 2025 или аккуратно заходить во «вторичку». Ошибка на старте легко съедает несколько лет доходности, и здесь важно считать, а не просто «нравится картинка в рекламе застройщика».

Новостройки: в чем реальный плюс, а не маркетинг

Если коротко, новостройка — это ставка на будущее локации и застройщика. Основная идея: купить на котловане, дождаться ввода и роста цены, потом сдавать или перепродать. В среднем по Москве и крупным агломерациям дисконты на старте строительства составляют 15–25% от цены готового жилья в этом же комплексе. При нормальном рынке это превращается в 25–40% роста к моменту ввода. Именно за это многие хотят вложить деньги в новостройку под сдачу 2025 года: новое состояние дома, современные планировки, низкие расходы на ремонт в первые 5–7 лет, высокая ликвидность для ипотечников.

Вторичка: кэшфлоу «здесь и сейчас»

Инвестиции во вторичное жилье 2025 отзывы и прогнозы описывают как более консервативную стратегию. Перед вами уже готовый продукт: дом стоит, соседи живут, транспорт работает, инфраструктура сформирована. Вы можете купить объект с действующим арендатором и получать доход с первого месяца, а не ждать сдачи дома 2–3 года. Доходность вторички часто выше по кэшфлоу: низкий порог входа в старых домах, меньше непредсказуемостей с сроками. Зато роста цены, как у новостроек на котловане, обычно не случается — максимум 3–5% в год плюс индексация аренды.

Что выгоднее: новостройка или вторичка для инвестиций

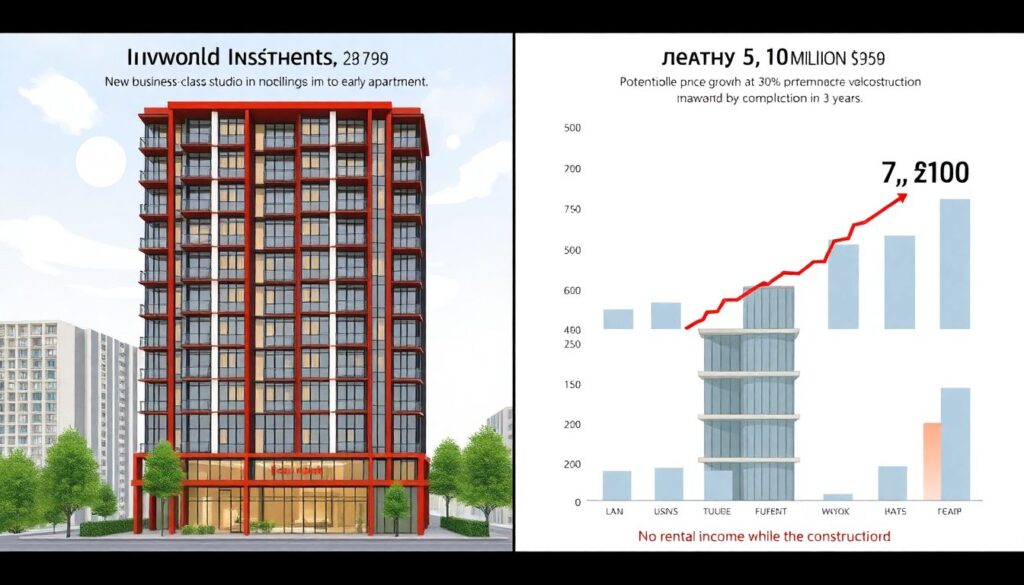

Разобраться, что выгоднее новостройка или вторичка для инвестиций, без цифр невозможно. Берем пример: студия в строящейся локации бизнес-класса за 7,5 млн на раннем этапе, предполагаемый рост до 9,5–10 млн к вводу через три года. Потенциальный прирост — около 30%, но аренды нет, пока дом не сдан. Альтернатива — вторичка за те же 7,5 млн в спальном районе с текущей арендой 45–50 тыс. руб. в месяц. За три года вы можете собрать 1,5–1,7 млн валового дохода, частично перекрывая ипотеку и снижая риски. Разница в стратегии: новостройка — упор на капитализацию, вторичка — на стабильный денежный поток.

Технический блок: как считать доходность

Чтобы не путаться в ощущениях, отделяем два показателя: 1) текущая доходность от аренды: годовой арендный доход минус все расходы делим на вложенный капитал, 2) совокупная доходность: прибавляем к аренде прирост рыночной цены. Для новостроек часто первые 2–3 года текущая доходность нулевая, есть только прирост стоимости на бумаге. Вторичка, наоборот, дает стабильные 6–8% годовых по аренде, но по капитализации нередко отстает. Важно считать «на свои» и «на заемные» деньги отдельно: кредитное плечо заметно искажает картинку, делая новостройки визуально более прибыльными на старте.

Реальный пример: инвестор с двумя стратегиями

Кейс из практики: инвестор в 2020 взял студию в новостройке на котловане за 4,2 млн и аналогичную студию во вторичке за 4,5 млн. К 2024 году новостройка подорожала до 6,0 млн, вторичка — до 5,2 млн. По аренде: новостройка дала 0 руб. первые два года (ждали сдачи и ремонта), потом 32 тыс. в месяц, вторичка с первого дня — 26 тыс. ежемесячно, с ежегодной индексацией. Если сложить аренду и рост цены, обе стратегии сработали, но профиль риска разный. Новостройка требовала терпения и резервов на обслуживание ипотеки, вторичка же тянула себя почти самостоятельно.

1–2–3: как не напортачить с выбором

1. Сначала определите цель: вам важнее нарастить капитал или получать пассивный доход уже в 2025 году.

2. Затем трезво оцените риск-профиль: готовы ли вы к задержкам сдачи, дополнительным взносам и ремонтным сюрпризам, или комфортнее переплатить за понятный объект во вторичке.

3. И только после этого отвечайте себе на вопрос: купить квартиру для инвестиций новостройка или вторичка, сопоставляя конкретные проекты, а не абстрактные «типичные» варианты. Хороший новострой от надежного застройщика в растущей локации обгонит устаревшую вторичку — но равно верно и обратное.

Технический блок: риски новостроек и вторички в 2025

У новостроек три ключевых риска: перенос сроков сдачи (потеря времени и проценты по ипотеке), изменение проектных решений (меньше инфраструктуры, чем обещали), рост коммунальных платежей после ввода. Плюс в 2025 году усиливается регуляторика эскроу-счетов, и часть мелких застройщиков просто не доживет до финиша. У вторички свои минусы: износ инженерных систем, вероятность грядущего капремонта, спорная юридическая история объекта. При этом в старых домах риски обычно проявляются сразу в виде цены: подозрительно дешевая квартира — почти всегда не подарок, а знак к углубленной проверке документов.

Итоги: когда что выбирать в 2025 году

Если ваша задача — агрессивный рост капитала и есть подушка безопасности на 2–3 года, логично смотреть в сторону инвестиции в новостройки 2025, особенно в проектах рядом с будущими линиями метро или крупными деловыми кластерами. Если же вам нужен понятный кэшфлоу, минимальная вовлеченность и меньшая зависимость от застройщика, то решения в формате «взял, сдал, забыл» дает как раз вторичный рынок. На практике у опытных инвесторов параллельно живут обе стратегии: одна квартира в новостройке как ставка на рост района, и одна–две во вторичке для стабильной аренды и сглаживания рисков.