Зачем инвестору вообще лезть в ипотеку

Ипотека для инвестора — это по сути легальный способ взять кредитное плечо у банка и ускорить рост капитала. Не ждать, пока накопишь полную сумму на квартиру, а «арендовать» деньги у банка под понятный процент и заставить работать не только свои, но и заемные средства.

Когда мы говорим «ипотека для инвесторов условия», речь не про стандартный «кредит на свою первую квартиру», а именно про инвестиционную сделку: покупка объекта с прицелом на сдачу в аренду или последующую перепродажу, иногда — на перераспределение капитала (рефинансирование, кэш-аут и т.п.).

Главная идея:

— доходность на собственный капитал становится выше за счет плеча;

— одновременно растут риски, если плечо выбрано без расчета.

Ниже — как этим плечом пользоваться без игры в русскую рулетку.

—

Что такое кредитное плечо в недвижимости простым языком

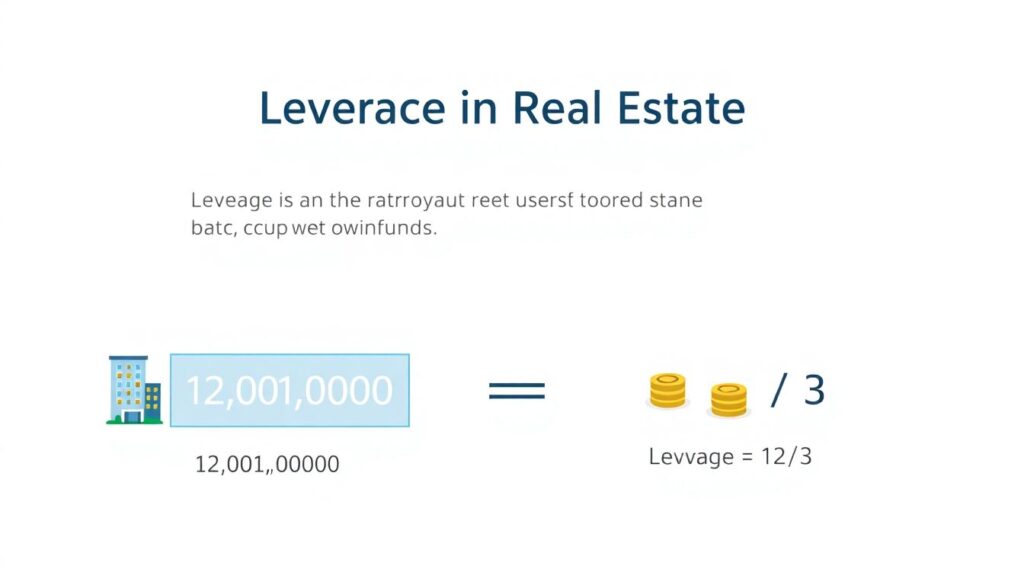

Кредитное плечо (leverage) в контексте инвестиций в недвижимость с использованием ипотечного кредитования — это отношение заемных денег к собственным.

Формула в бытовом виде:

> Плечо = Цена объекта / Собственные средства

Пример:

Квартира стоит 12 млн ₽. Первоначальный взнос — 3 млн ₽.

Плечо = 12 / 3 = 4. То есть вы управляете активом в 4 раза больше собственных денег.

Как плечо усиливает доходность

Допустим, квартира подорожала с 12 до 13,2 млн ₽ (+10%).

Если бы вы покупали за наличные, заработали бы те же 10%.

А с плечом 4:

— прирост стоимости = 1,2 млн ₽

— собственных вложений = 3 млн ₽

Доходность на собственный капитал = 1,2 / 3 = 40% (до учета процентов по ипотеке и налогов).

Вот из-за этого эффекта появляются все эти «стратегии инвестирования в квартиры в ипотеку» — плечо реально может ускорить рост капитала. Но ровно так же оно усиливает и просадку, если вы ошиблись с объектом, локацией или моментом входа.

—

Что происходило на рынке ипотеки 2022–2024

Статистика ниже — по России, с опорой на данные ЦБ РФ, ДОМ.РФ и крупных девелоперов; числа округлены и актуальны примерно на середину 2024 года (данные за полный 2024 и 2025 год еще не финализированы).

1. Объемы ипотеки

1. 2022 год

— Выдано порядка 6–7 трлн ₽ ипотечных кредитов.

— На фоне высокой ключевой ставки весной — сильная просадка, затем восстановление за счет льготных программ.

2. 2023 год

— Объемы выросли до ~8–9 трлн ₽.

— До 60–70% выдач — льготная ипотека (новостройки, IT-ипотека, семейная и т.п.).

— Доля сделок со сдачей в аренду (ипотека под сдачу в аренду, инвестиционная недвижимость) по оценкам агентств доходила до 30–40% в пиковых регионах (Москва, СПб, крупные агломерации).

3. Начало–середина 2024 года

— На фоне ужесточения условий льгот и роста ставок темп выдач замедлился, но общая база всё равно высокая.

— В крупных городах заметно выросла доля инвесторов, перекладывавшихся из депозитов и облигаций в «квартиры под аренду» на фоне ожиданий инфляции.

Важно: в 2022–2023 годах многие заходили в ипотеку как в «тихую гавань», не всегда понимая реальную доходность. К 2024 году стало очевидно: при высоких ставках стратегия «взял ипотеку — сдал в аренду — живу на разницу» работает далеко не всегда.

2. Ставки и их влияние

— В 2022 году ключевая ставка после шока весной постепенно снижалась, но рыночные ипотечные ставки оставались двузначными, если говорить про «не льготные» продукты.

— В 2023 году средняя ставка по льготным программам нередко была в диапазоне 6–8%, а рыночная — около 10–12% годовых.

— В 2024 году на фоне ужесточения денежно-кредитной политики и корректировки льгот часть программ стала менее выгодной, рыночные ставки подросли.

Почему это важно инвестору: маржа между чистой арендной доходностью и эффективной ставкой по ипотеке стала сжиматься. То есть «плечо» часто перестало увеличивать доходность, а стало обычным субсидированием арендатора за счет инвестора.

—

Ключевые риски кредитного плеча: где люди чаще всего ошибаются

Чтобы понять, как использовать ипотеку для инвестиций в недвижимость без критических проблем, полезно разобрать типовые ошибки.

Ошибка 1. Считать только ежемесячный платеж

Классический диалог в голове: «Платеж 60 тысяч, аренда 70, значит плюс 10 и вообще всё супер».

Реальность:

— простой (квартира пустует) 1–2 месяца в год;

— ремонт, мебель, техника;

— комиссия агентствам;

— налог на доход от аренды;

— повышение ставок или окончание субсидий.

Часто при честном полном расчете получается не плюс 10, а минус 10–20 тысяч в месяц на горизонте первых лет.

Ошибка 2. Игнорировать долговую нагрузку

Банк обычно смотрит на показатель долговой нагрузки (ПДН), но инвестору полезно считать его самому:

> ПДН = (Все ежемесячные платежи по кредитам / Ежемесячный доход) × 100%

Комфортный уровень для инвестора — обычно не выше 30–40%. При ПДН 50%+ вы становитесь крайне зависимыми от стабильности дохода и арендаторов.

Ошибка 3. Слишком агрессивное плечо

Когда первоначальный взнос минимален (10–15%), малейший просадочный сценарий — снижение аренды, рост коммунальных платежей, временное падение цен на рынке — резко бьет по ликвидности. Агрессивные стратегии допустимы только при высокой финансовой подушке и диверсифицированных доходах.

—

Минимальная математика: как понять, что сделка вообще имеет смысл

Ниже — базовый алгоритм проверки сделки, его можно применить к любым стратегиям инвестирования в квартиры в ипотеку.

Шаг 1. Считаем чистую арендную доходность без ипотеки

1. Берем рыночную ставку аренды по похожим объектам.

2. Вычитаем:

— налог (например, НПД, патент или НДФЛ),

— среднегодовой простой (например, 1 месяц в году),

— среднегодовой бюджет на ремонт и амортизацию.

> Чистая аренда в год / Цена объекта × 100% = Чистая арендная доходность

Если чистая арендная доходность ниже 4–5% годовых до ипотеки — классическая модель «ипотека под сдачу в аренду инвестиционная недвижимость» уже на грани смысла при рыночных ставках 10–12%.

Шаг 2. Сравниваем доходность и ставку по ипотеке

Базовое правило:

— Чистая арендная доходность должна быть выше эффективной ставки кредита (с учетом страховок и доп. комиссий).

Иначе вы просто дотируете арендатора и играете только на потенциальном росте цены недвижимости.

Шаг 3. Стресс-тест сделки

Прогоняем три сценария:

1. Аренда −10–20% от расчетной.

2. Квартира простаивает 2–3 месяца в году.

3. Ставка по ипотеке растет на 1–2 п.п. (для плавающих/комбинированных схем).

Если хотя бы в одном сценарии ваш личный бюджет уходит в глубокий минус (который вы не готовы нести 1–2 года), сделка либо требует пересчета, либо откладывается.

—

Стратегии использования ипотеки без критических рисков

1. Консервативное плечо с большим первоначальным взносом

Суть:

— вносите 30–50% собственных средств,

— берете ипотеку на оставшуюся часть,

— добиваетесь ситуации, при которой аренда покрывает 70–100% платежа по кредиту.

Это снижает:

— риск негативного кэш-флоу;

— риск вынужденной продажи при временных просадках рынка.

В такой постановке вопроса ипотека для инвесторов условия выглядит ближе к долгосрочному облигационному вложению: вы получаете небольшую текущую доходность, но на горизонте 10–15 лет за ваш счет выкупается ликвидный актив.

Когда это работает лучше всего

— Крупные города с устойчивым спросом на аренду.

— Локации с понятной перспективой (Транспорт, метро, МЦД, новые деловые центры).

— Варианты, где дисконт к рынку на входе 5–10%+ (усталые собственники, наследство, быстрые продажи).

—

2. Стратегия «длинный горизонт + рефинансирование»

Механика:

1. Берем ипотеку по текущим условиям (даже если ставка не идеальна).

2. Строим модель на 3–5 лет с учетом роста доходов, инфляции и потенциального роста рынка.

3. Заранее закладываем рефинансирование, когда:

— ставка снизится,

— или когда вы сможете войти в более выгодную программу (например, смена банка, переход с плавающей на фиксированную, улучшение кредитной истории).

Сценарий:

— 2024: берете ипотеку под 12% годовых, аренда закрывает 70% платежа, 30% доплачиваете.

— Через 2–3 года ставки падают до условных 8–9%, вы:

— рефинансируете кредит,

— снижаете ежемесячный платеж,

— иногда можете забрать часть капитала, если объект вырос в цене (кэш-аут).

Главный риск — застрять в ситуации, когда рефинансирование невозможно (падение доходов, ухудшение кредитной истории, снижение оценочной стоимости объекта). Поэтому изначально делайте модель так, чтобы вы пережили весь срок кредита и без рефи.

—

3. Стратегия на рост капитальной стоимости (capital growth)

Здесь основная ставка не на арендный поток, а на рост цены объекта. Типичный пример:

— вход в перспективный, но пока недооцененный район;

— покупка на ранних этапах стройки у надежного застройщика;

— покупка с дисконтом к рынку под последующую перепланировку/улучшение.

Структура:

— арендный поток может только частично покрывать ипотеку,

— но вы ожидаете, что через 5–7 лет квартира вырастет в цене на 40–60%.

Ключевой момент:

Эта стратегия уже ближе к спекулятивной. Ее безопасно использовать только, если:

— у вас есть альтернативные доходы, перекрывающие отрицательный кэш-флоу;

— вы понимаете цикл рынка (фазы роста/переоценки/коррекции);

— объект действительно имеет потенциал (инфраструктура, спрос, экономическая активность локации).

—

4. Комбинированная стратегия: диверсификация по объектам и типам риска

Один из более здравых подходов — не пытаться «угадать» один идеальный объект, а собрать маленький «портфель», пусть и не сразу:

1. Ликвидная студия/однушка в аренду — фокус на стабильный кэш-флоу.

2. Потенциально растущий объект (например, качественный бизнес-класс у строящейся транспортной артерии) — фокус на рост стоимости.

3. Возможно, небольшой коммерческий объект или апартаменты в локации с понятным трафиком.

Часть объектов может быть с ипотекой, часть — без. Тем самым вы снижаете зависимость от одного сценария рынка.

—

Как выбирать объект под инвестиционную ипотеку

Критерии отбора (в порядке убывания важности)

1. Ликвидность

— Насколько легко вы сможете продать объект в «плохой год»?

— Типовая секция, ходовые планировки, адекватная площадь, нормальный этаж.

2. Спрос на аренду

— В радиусе 10–20 минут: станции метро/МЦД, крупные офисные кластеры, вузы, технопарки, больницы.

— Сколько объявлений о сдаче и сколько реально сдается (по данным ЦИАН, Домклик, Авито, по общению с риелторами).

3. Реальная доходность

— Считаем по описанной выше модели, не ленимся учитываться простои и налоги.

4. Качество управляющей инфраструктуры

— Управляющая компания, затраты на содержание, адекватность коммунальных платежей.

— Для мини-отелей / посуточной — важна управляющая компания с понятными цифрами.

5. Правовые и технические риски

— Чистота документов.

— Отсутствие критических ограничений, перепланировок «в черную» и прочих сюрпризов.

—

Диаграммы «на пальцах»

Чтобы понять баланс денег во времени, удобно представлять себе простые схемы.

Диаграмма 1. Денежный поток по годам (описание)

Вообразите линию времени на 10 лет.

— Внизу по оси X — годы: 1, 2, 3…10.

— По оси Y — денежный поток (плюс/минус).

График:

— Годы 1–3: небольшой минус (аренда не полностью покрывает ипотеку + ремонт).

— Годы 4–7: выход в ноль/небольшой плюс (рост аренды, фиксированная ставка по ипотеке).

— Годы 8–10: плюс усиливается (ипотека почти выплачена, арендная ставка выросла, ремонт уже окупился).

Если «линия» не уходит в существенно положительную зону ближе к концу срока, «инвестиция» превращается в донорский проект в пользу банка и арендатора.

Диаграмма 2. Сравнение «без ипотеки» и «с ипотекой»

Два столбца:

1. Столбец «без ипотеки»

— Высота = доходность на вложенный капитал (скажем, 8% годовых: аренда + рост цены).

2. Столбец «с ипотекой»

— Высота может быть 15–20% (если аренда и рост цены компенсируют обслуживание долга)

— И может быть −5% (если платежи по кредиту съедают весь арендный поток и часть ваших доходов).

Идея: ипотека увеличивает разброс результата. Вы должны осознанно выбирать, на какой риск идете.

—

Сравнение с альтернативами ипотечному плечу

1. Покупка за наличные

Плюсы:

— отсутствие процентных расходов;

— нет риска неосилить платежи;

— гораздо выше психологический комфорт.

Минусы:

— ниже доходность на капитал (вы не используете плечо);

— дольше накапливать стартовую сумму;

— выше риск «концентрации» капитала в одном активе.

2. Финансовые рынки (облигации, акции, фонды)

— Облигации дают более предсказуемый денежный поток, но без плеча доходность зачастую сопоставима с чистой арендной доходностью.

— Акции и фонды дают шанс на большую доходность, но с высокой волатильностью и без «физичности» актива.

Реалистичный сценарий:

Инвестор комбинирует: часть средств — в облигациях и фондах, часть — в недвижимости, часть — в кэше. Тогда стратегия работы с ипотекой становится не единственной, а одной из многих.

3. Альтернативные формы плеча

— Заем у частных лиц/инвесторов (договор займа).

— Партнерство: один дает капитал, второй — экспертизу и управление (раздел прибыли).

Эти варианты часто оказываются гибче, чем банковская ипотека, но требуют юридической и финансовой грамотности, чтобы не создать себе еще больше рисков.

—

Пошаговый план: как использовать ипотеку для инвестиций в недвижимость разумно

Ниже — последовательность действий, которая поможет структурировать подход.

- Определить личный риск-профиль и горизонт

Понимаете, какую просадку капитала/кэша вы готовы выдержать и на какой срок вкладываетесь: 3–5 лет (спекулятивно), 10+ лет (пассивный доход, пенсия). - Посчитать семейный бюджет и долговую нагрузку

Стартовать имеет смысл, если после всех ипотек и кредитов у вас остается достаточный «живой» кэш на расходы и подушку безопасности минимум 6–12 месяцев. - Выбрать город и сегмент

Сосредоточиться на тех локациях, где вы реально понимаете спрос: район, потоки, тип арендатора. Не инвестировать вслепую в «модные» регионы. - Просчитать 2–3 конкретных объекта

Для каждого — детальный расчет: аренда, простаивание, налоги, платеж по ипотеке, потенциальный рефинанс. Выбрать сделку не по эмоциям, а по цифрам. - Выбрать банк и программу

Сравнить не только ставку, но:

— страховки;

— комиссии;

— возможность досрочного погашения без штрафов;

— условия рефинансирования. - Сделать стресс-тест проекта

Смоделировать пессимистичный сценарий и убедиться, что вы его выдерживаете. Если нет — либо уменьшить плечо (больше взнос), либо отложить сделку. - Фиксировать результаты и планировать выход

Понимать, что вы будете делать через 5, 10, 15 лет:

— продать и зафиксировать прибыль,

— продолжать сдавать,

— рефинансировать и забирать часть капитала.

—

Итоги: когда ипотека инвестору — инструмент, а не проблема

Ипотека как кредитное плечо — мощный инструмент, который в правильной конфигурации реально ускоряет рост капитала. Инвестиции в недвижимость с использованием ипотечного кредитования имеют смысл, когда выполняются одновременно несколько условий:

— арендная доходность и/или рост стоимости перекрывают стоимость заемных денег с запасом;

— долговая нагрузка не душит личный бюджет;

— выбран ликвидный объект в понятной локации;

— есть подушка безопасности и план действий по негативным сценариям;

— вы трезво смотрите на цифры, а не только на красивую картинку из презентации застройщика.

Если относиться к ипотеке не как к «волшебной кнопке богатства», а как к обычному инженерному инструменту с понятными пределами прочности, стратегии инвестирования в квартиры в ипотеку становятся не азартной игрой, а осознанной работой с риском и доходностью.